6月5日,美国劳工统计局发布了5月非农就业报告,新增17.2万个岗位,失业率保持在4.3%。这组数据初看似乎温和,但当天收盘时,纳斯达克指数暴跌4.18%,创下2025年4月以来的最大跌幅;标普500指数下跌2.64%,结束了创纪录的连涨势头;VIX恐慌指数单日飙升34%,突破20关口;比特币跌破6万美元,黄金价格也创下年内新低。

这份报告引发市场剧烈波动的原因在于,实际数据远超预期。道琼斯的共识预期只有8万,路透调查的经济学家预计中位数是8.8万,而实际数字几乎是华尔街预期的两倍。更关键的是,前两个月的数据被大幅上修:3月从18.5万上调至21.4万,4月从11.5万上调至17.9万,合计多出了9.3万个岗位。这意味着过去三个月的月均新增约18.8万,是此前公布口径的两倍以上。

市场面对的不是“就业恶化”,而是劳动力市场比预期更强韧。当前通胀已经冲到3.8%,伊朗战争推高油价,汽油同比上涨28%,关税也在推高进口商品价格。在这种情况下,强劲的就业数据意味着美联储没有理由降息,甚至可能考虑加息,这是一个典型的“好消息即坏消息”时刻。

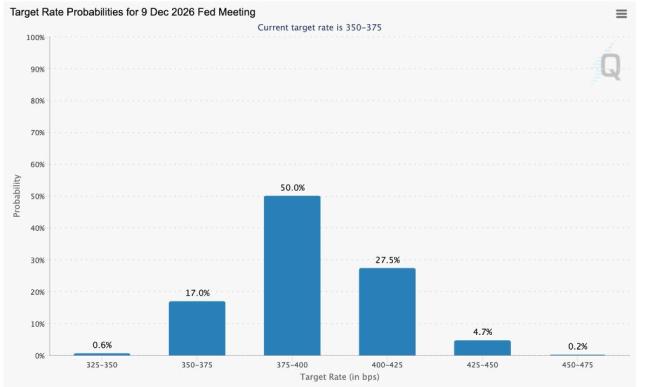

报告发布后,市场对美联储政策路径的预期发生了彻底转变。CME FedWatch显示,市场对年底前加息的概率从50%上升至73%,降息预期几乎归零。美联储内部估算的就业“盈亏平衡线”大约为每月15万,而17.2万明显高于这条线。因此,这次暴跌的核心机制是加息恐慌,而非衰退恐慌。

此外,尽管名义上的就业数据看起来不错,但实际上经济的真实体感却有所不同。5月平均时薪同比上涨3.4%,但扣除通胀后实际工资是负的,人们的钱变多了,但能买到的东西反而减少了。就业结构也显示出问题,休闲酒店行业、地方政府和医疗行业分别增加了7万、5.5万和3.5万岗位,而金融业减少了2.2万人,信息业持续下行。AI技术的发展也导致了裁员潮,尤其是年轻员工受到影响较大。

这种结构性裂缝让市场更加不安。滞胀的概念再次被提及,尽管就业还在增长,但实际产出和购买力停滞。2026年的通胀主要是由油价驱动的,企业可以不裁人,但会减产、缩利润、放慢扩张。AI相关的资本开支虽然支撑了名义GDP增长,但生产率回报尚未兑现,反而通过推高电力需求增加了通胀压力。

美联储面临两难局面。如果AI资本开支放缓,经济增长真空会暴露,需要降息托底;但如果油价不退、通胀粘性不消,降息只会火上浇油。美联储理事Michael Barr明确表示,鉴于AI基础设施的能源需求短期可能增加通胀压力,AI繁荣不太可能成为降低利率的理由。市场已经用实际行动表达了对这一困境的看法。

星配资提示:文章来自网络,不代表本站观点。